Luty był ostatnim z miesięcy, w których stan gospodarki, prezentował się dobrze. Począwszy od marca statystyki przyniosą znaczący regres aktywności gospodarczej szczególnie widoczne w przemyśle handlu i usługach. Jego powodem jest gwałtowne wyhamowanie procesów gospodarczych wywołanych całokształtem zjawisk związanych z pandemią koronawirusa. Ze względu na konieczność ograniczenia tempa rozprzestrzeniania się wirusa zamkniętych zostało wiele placówek handlowych i usługowych, zakazano organizowania imprez masowych, wystawienniczych, szkoleń. Ograniczono ruch osobowy w tym turystyczny. Wiele placówek usługowych i handlowych, mimo formalnej możliwości działania ze względu na powszechnie przestrzegane zasady bezpieczeństwa (w tym pozostawanie w domach potencjalnych klientów) odczuło gwałtowny i głęboki spadek popytu. W działalności przemysłowej, zwłaszcza w aspekcie działalności eksportowej bardzo istotnie spadły zamówienia, tak w zakresie dóbr konsumpcyjnych, jak i zaopatrzeniowych. Wiele z zamówionych towarów nie jest odbieranych. Pojawiły się też znaczące problemy z logistyką i możliwością dostarczenia zamówionych i wyprodukowanych towarów. W części przypadków realizację zamówień uniemożliwiły braki w dostawach surowców i półproduktów, w części zaś problemy ze skompletowaniem załogi (kwarantanna).

Trudno oszacować straty w gospodarce

W aktualnej sytuacji praktycznie nie jest możliwe prognozowanie przebiegu procesów gospodarczych. Nie jest bowiem znany ostateczny okres „zamknięcia” gospodarek – naszej i podstawowych dla nas z punktu widzenie eksportu. Trudny jest też do ustalenia ostateczny odsetek podmiotów gospodarczych, które po okresie głębokiego regresu sprzedaży będą zdolne do dalszego działania (tak w Polsce jak i na świecie). Szczególnie istotne dla kalkulacji jest tempo, w jakim my i poszczególne gospodarki – a w ich obrębie i branże – będą wracały do poziomu aktywności notowanego przed koronawirusem.

Najsłabsze będą kwiecień, maj i czerwiec

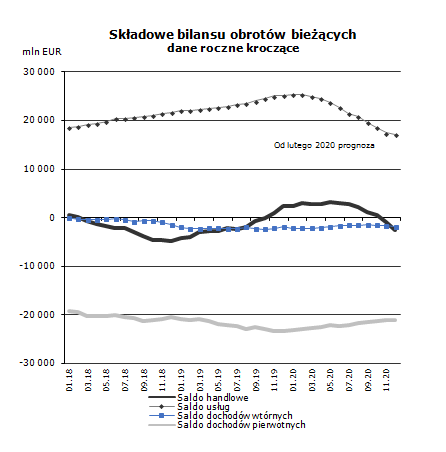

Można więc jedynie tworzyć wariantowe scenariusze. W aktualnie uznawanym przez nas za najbardziej prawdopodobny oczekujemy, że już marzec był w działalności handlowej, usługowej i produkcyjnej był słabszy od zakładanego (bez uwzględnienia skutków koronawirusa). Szczególnie jednak dotkliwe będą kwiecień, maj i czerwiec. W kolejnych miesiącach miało będzie miejsce stopniowe „włączanie” gospodarki. W zakresie czynników kształtujących wymianę handlową oczekujemy, że skala spowolnienia u naszych głównych partnerów okaże się nieco większa niż w roku 2009. W dodatku załamanie sprzedaży będzie w początkowym okresie przebiegać gwałtowniej niż wtedy. Najtrudniejszy czas powinien być za to krótszy. Natomiast powrót do poziomu aktywności sprzed koronawirusa może istotnie rozciągnąć się w czasie. Dotkliwy będzie dla naszego bilansu obrotów bieżących spadek popytu na nasze usługi (głowienie w zakresie turystyki, transportu, ale i usług wykonywanych na potrzeby prowadzenia biznesu przez inne podmioty).

Czeka nas regres. Odbicie dopiero w IV kwartale

Wariant bazowy zakłada, że w całym roku 2020 dynamika realna produktu krajowego brutto okaże się ujemna na poziomie -0,2%. Regres będzie przede wszystkim wynikiem spadku PKB w ujęciu rok do roku w kwartale drugim (-5, 4%) oraz trzecim (-1, 6%), kwartały zaś pierwszy i czwarty zamknąć się mogą wzrostem odpowiednio 2, 7% i 3, 3% więc mniejszym niż zakładano to przed uwzględnieniem wpływu koronawirusa.

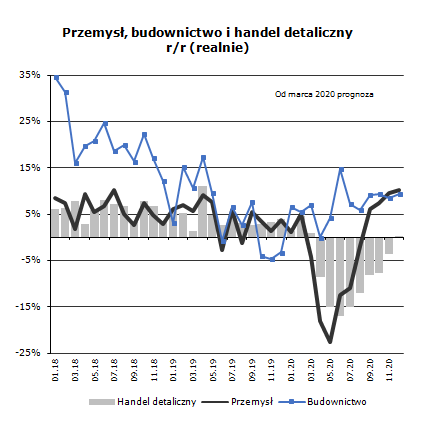

W wariancie tym w drugim kwartale roczna dynamika produkcji przemysłowej mogłaby okazać się ujemną i dochodzić do aż -20%. Niewiele płytsza byłaby depresja w handlu detalicznym.

Nawet 400 tys. osób może stracić pracę

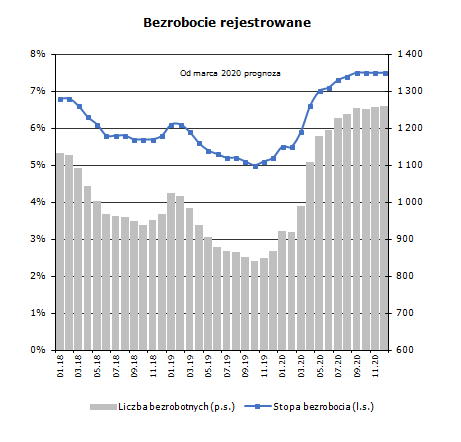

Na rynku pracy obserwowany byłby spadek popytu na pracę mogący osiągnąć rozmiary 400 tys. osób do końca lata. Wartości te formułowane są przy założeniu skuteczności działania Tarczy Antykryzysowej pozwalającej zachować znaczą część miejsc pracy, mimo silnej dekoniunktury. W przypadku rejestrów bezrobocia do końca lata może się zwiększyć liczba zarejestrowanych bezrobotnych z 920 tys. w lutym do koło 1, 25 mln jesienią. Stopa bezrobocia może wtedy osiągnąć około 7, 5% wobec 5, 5% w lutym br.

Powyższe wartości można uznać za zaskakujące i zatrważające. Jednak znajomość ich już teraz może pomóc w przyszłości z większym spokojem i chłodną kalkulacją przyjmować kolejne dane opisujące coraz słabszy stan gospodarki wchodzącej w trudny okres. Należy podkreślić, iż są duże szanse, by z obecnego spowolnienia wyjść szybciej i pomyślniej niż z typowego spowodowanego przejściem cyklu koniunkturalnego w zły czas.

Tempo wzrostu w 2021 r. może być wysokie

Ze względu na tegoroczne spowolnienie czy wręcz recesję (patrz efekty bazowe) oraz możliwe dość pomyślne i szybkie uruchomienie gospodarki, w roku 2021 tempo wzrostu gospodarczego może okazać wysokie osiągając pułap 5%. Oczywiście szczególnie dobrze prezentować się mogą dane opisujące przyszłoroczne kwartały drugi i trzeci.

Myśląc o scenariuszach pozytywnych można złożyć oczekiwanie na pełniejsze uruchomienie gospodarki już w czerwcu (a nie w lipcu) i korzystniejszy przebieg procesów gospodarczych u naszych głównych partnerów handlowych można kalkulować dynamikę PKB dla całego roku na dodatnią wynoszącą około 1%.

Spadek PKB o około 5%

Wariant ostrzegawczy, oparty o przesunięcie ponownego otwarcia gospodarki dopiero na koniec lata oraz szczególnie dotkliwy przebieg procesów gospodarczych u naszych głównych partnerów handlowych wskazuje na możliwość spadku produktu krajowego brutto w całym roku 2020 o blisko 5%.

Raport do pobrania tutaj

Zobacz także: Stanowisko KIG: rozwiązania dla biznesu w obliczu pandemii COVID-19